Hace poco menos de un año publicamos una Cápsula denominada “Pagos y Gastos en Trabajadores. De la generalidad a la fehaciencia…Qué Miedo!!” en la que comentábamos con preocupación la publicación, por parte de la SUNAT, de la “Guía de Referencia: Fehaciencia de Gastos” en la que el ente tributario abre un capítulo muy peligroso para la seguridad jurídica de las empresas, como es cuestionar la fehaciencia de la remuneración de los trabajadores que están en planilla. En dicho documento, se indica que para poder acreditar la fehaciencia de la remuneración de trabajores la SUNAT podría requerir a la empresa:

➡️ Puedes leer el artículo “Pagos y Gastos en Trabajadores. De la generalidad a la fehaciencia…Qué Miedo!!” aquí: Pagos y Gastos en Trabajadores – Jorge Picón

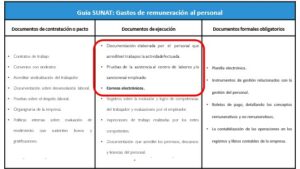

Quiero que se concentre en la parte dentro de la línea roja, porque el Tribunal Fiscal acaba de resolver un caso que va en la misma línea de SUNAT, indicando que para deducir el pago a los trabajadores, no es suficiente con acreditar la existencia del vínculo laboral o del contrato de trabajo, o de los poderes que el gerente o ejecutivo pueda tener inscritos, si no que hace falta demostrar la prestación del servicio.

Lamentablemente, como advertimos hace casi un año, como ocurre de manera seguida en esta materia, una chispa puede hacer un incendio, sobre todo si cae sobre pólvora, como es la conyuntural necesidad de recaudación de la Fisco.

Teniendo en cuenta esto, sugerimos concentrarse en los trabajadores de más altos ingresos (gerencia y ejecutivos) y documentar su gestión, debiendo contar con correos electrónicos, whataspp o en general las comunicaciones que demuestren el trabajo del gerente general, financiero, comercial, o cualquier personal directivo.

Está de más decir que si el control gubernamental (Contraloría) aplicara estos mismos criterios para supervisar el funcionamiento de entidades como la SUNAT, el trabajo de muchos funcionarios sería cuestionado generándose una parálisis del aparato estatal e inseguridad generada por la imputación de responsabilidad funcional, administrativa, civil y penal. Tal como comportamiento obviamente sería absurdo, como es el caso en cuestión. No hay duda que pueden haber casos aislados en que existiendo indicios que lo justifiquen se podría requerir acreditar el trabajo, pero generalizarlo de la forma como se está haciendo es muy peligroso para la seguridad jurídica.

Es como condicionar el pago de los intendentes y superintendentes de la SUNAT a que demuestren qué es lo que hicieron cada mes!! No tiene sentido, ¿no es cierto? Pero ése es el nuevo calvario que ahora van a pasar los contribuyentes formales, mientras más grandes mejor!! (o peor, dependiendo de qué lado de la pista esté usted parado).