¿Para deducir el gasto de un servicio prestado por un domiciliado, es requisito retener el IR y pagar el IGV? Definitivamente no.

En la materia tributaria se hacen muchas afirmaciones que se repiten de manera constante, sin ningún sustento, y muchas veces están equivocadas. Esta es muy común: “Si no hay retención del Impuesto a la Renta de no domiciliados, no se puede deducir el gasto”.

Aunque para muchos dicha afirmación tenga sentido, en realidad no lo tiene; se trata de dos obligaciones tributarias que no guardan ninguna conexión conceptual. Debe ser claro que de acuerdo a la Ley del Impuesto a la Renta (LIR):

- No todo pago a una entidad no domiciliada está gravado con el Impuesto a la Renta. Esto sólo cuando dicha renta sea de fuente peruana.

- Aun cuando la adquisición esté gravada con el IR, no constituye condicionamiento para su deducción la debida retención del Impuesto aplicable al no domiciliado.

- La retención del IR a no domiciliados no garantiza la deducción del costo o gasto materia de la retención.

Teniendo en cuenta lo indicado, es posible que se combinen gastos deducibles y no deducibles con pagos sujetos a retención o no. En tal sentido, es posible que estemos en las siguientes situaciones:

- Gasto deducible sujeto a retención.

- Gasto deducible no sujeto a retención.

- Gasto no deducible sujeto a retención.

- Gasto no deducible no sujeto a retención.

En lo que respecta a la aplicación del IGV, está gravada la utilización en el país de servicios prestados por no domiciliados. Cabe indicar que el incumplimiento de la indicada obligación del IGV no condiciona el uso del respectivo gasto para el cálculo del IR.

Al tener claro que no existe conexión entre la deducibilidad del gasto y la retención del Impuesto a la Renta del no domiciliado, ni con el pago del IGV, veamos las reglas aplicables para determinar si un gasto con un proveedor no domiciliado es deducible:

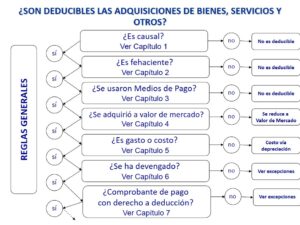

- Reglas Generales

Como comentamos en la cápsula sobre el Twister Tributario todos los gastos, incluyendo los gastos con proveedores no domiciliados, deben cumplir con todas las mismas reglas:

Sobre estas reglas generales hay dos normas especiales que deben ser tomadas en cuenta en el caso de los no domiciliados:

- Bancarización – Prohibición de pago a través de paraísos fiscales

A partir de 2023, se establece como norma general que los pagos canalizados a través de países o territorios no cooperantes o de baja o nula imposición no calificarán como medios de pago autorizados. Esto significa que aun cuando el proveedor no sea un sujeto residente en un paraíso fiscal (lo que ya estaba regulado desde el 2001), si los pagos son realizados a través de un paraíso fiscal, no podrán ser deducidos como gasto o costo a efectos de determinación de la base imponible del IR[1].

- Comprobantes de pago – Información mínima

Los gastos incurridos en el extranjero no requieren sustentarse con comprobantes de pago según las normas peruana, sino que se acreditarán con los correspondientes documentos emitidos en el exterior de conformidad a las disposiciones legales del país respectivo, siempre que conste en ellos, por lo menos, el nombre, denominación o razón social y el domicilio del transferente o prestador del servicio, la naturaleza u objeto de la operación; y, la fecha y el monto de la misma.

- Reglas Específicas

Una vez cumplidas las reglas generales, en el caso de operaciones con no domiciliados hay dos reglas específicas que se debe cumplir:

- Servicios de no domiciliados – Pago

Las regalías, y retribuciones por servicios, asistencia técnica, cesión en uso u otros de naturaleza similar a favor de beneficiarios no domiciliados, podrán deducirse como costo o gasto en el ejercicio gravable a que correspondan cuando hayan sido pagadas o acreditadas dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.

Los costos y gastos referidos en el párrafo anterior que no se deduzcan en el ejercicio al que correspondan serán deducibles en el ejercicio en que efectivamente se paguen, aun cuando se encuentren debidamente provisionados en un ejercicio anterior.

Es decir, en la declaración del IR 2025 se podrán deducir pagos a no domiciliados que cumplan con lo siguiente:

- Si corresponden al 2025, se podrán pagar hasta el vencimiento de la declaración del IR 2025.

- Si corresponden a ejercicios anteriores al 2025, podrán deducirse para efectos del IR 2025 en la medida en que se hayan pagado hasta diciembre de 2025.

- Paraísos Fiscales

No son deducibles los gastos por operaciones provenientes con sujetos residentes en países o territorios no cooperantes o de baja o nula imposición (paraísos fiscales), o los establecimientos permanentes en dichas juridiscciones, con las excepciones indicadas en la Ley del IR.

Hace unos días me hicieron una consulta que llamó mucho mi atención, y era de un inversionista extranjero al que una empresa local le indicó que le iba a retener el 30% de todos los pagos que le hiciera, inclusive de la devolución del capital. El me aseguraba que en ningún país las cosas funcionan así, y que en dichos términos no podía trabajar con el Perú. Le aseguré que la afirmación estaba completamente equivocada, pero me hizo recordar la frecuencia con que escucho afirmaciones similares[2].

El problema con la norma tributaria[3], es que dada su complejidad, muchos profesionales tienden a simplificar al extremo su aplicación, porque en principio no la entienden, lo que lleva a generalidades que dan respuestas equivocadas en un alto porcentaje de los casos. Dicho eso, simplifiquemos el tema, sin caer en simplismos.

Hay 4 aspectos tributarios relevantes relacionados con los pagos a no domiciliados:

- Impuesto a la Renta de no domiciliados.

- Deducción para cálculo de renta neta del pagador.

- IGV por servicios prestados por no domiciliados.

- Uso del crédito fiscal de dicho IGV.

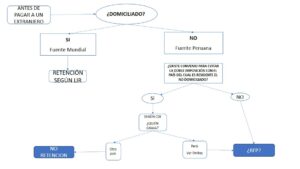

Dadas las restricciones de espacio de este formato de publicación, vamos a hacer un check list que debe ser aplicado por cualquier empresa para determinar la obligación de retención a no domiciliados[4]. Algunas afirmaciones generales antes de empezar

- El impuesto a la renta sólo grava lo que la norma considera “renta”, y en el caso de no domiciliados “fuente peruana”. No hay una generalización hacia todo pago al exterior.

- El momento de la retención como regla, hoy, es con el pago.

- El incumplimiento de la retención genera la obligación de pagar el tributo no retenido, multas de casi el 100% del monto no retenido e intereses moratorios sobre ambas cantidades.

Empecemos con el check list:

- ¿A quien le voy a pagar es un NO domiciliado? Verificar artículos 6°al 8° de la LIR[5]

Como regla general en el caso de las personas naturales si el ejercicio anterior estuvo fuera del país más de 183 días, es un no domiciliado. En el caso de las personas jurídicas se define en base al lugar de constitución, salvo que haya constituido un EP[6].

- Si es un sujeto no domiciliado ¿Existe CDI con el país del cual es residente a quien le voy a pagar? Si lo hay, ¿permite el CDI aplicar la LIR a la renta pagada?

Los CDI son tratados internacionales que determinan en qué casos la LIR peruana es aplicable, y en algunos casos hasta qué monto. Tenemos dos grupos de CDI:

- 8 CDI[7] en que la regla general es que no se retiene a los residentes de esos países, salvo que tenga un EP en Perú o se les pague dividendos, regalías o intereses, en cuyo caso hay un tope promedio de 15%.

- Decisión 578, aplicable a Bolivia, Ecuador y Colombia, según la cual sólo grava el país de la FUENTE y el otro exonera.

- Ya sea que no haya CDI o habiéndolo, éste permita aplicar la LIR, ¿Califica el pago como RENTA DE FUENTE PERUANA (RFP)? Verificar artículos 9°al 11° de la LIR

Sólo los pagos que califiquen como RFP podrán generar retención, de manera general podemos afirmar lo siguiente:

- Las rentas por predios ubicados en Perú (alquileres o ganancias de capital).

- Intereses por capitales utilizados económicamente en Perú.

- Regalías por intangibles explotados económicamente en Perú.

- Dividendos pagados por empresas constituidas en Perú.

- Ganancia de capital por la enajenación directa o indirecta de acciones de empresa constituida en Perú.

- En el caso de los servicios, la regla general es que para ser RFP deben llevarse a cabo en territorio peruano, es decir, si el servicio se presta desde el exterior no será RFP, y por lo tanto no estará sujeto a retención del IR. Las dos excepciones, en que se consideran RFP si se utilizan económicamente en el Perú[8], son los servicios que califiquen como:

- Asistencia técnica.

- Servicios digitales.

- ¿Es totalmente RFP? Verificar artículo 48 de la LIR

Es posible que un servicio se preste parte en el país y parte en el exterior, lo que generará que una parte estará gravada y la otra no. En estos casos es recomendable separar las prestaciones a nivel contractual.

Adicionalmente hay actividades descritas en el artículo 48° de la LIR en que se presume qué porcentaje del ingreso es RFP.

- ¿Cuál es la base imponible (BI)? Verificar artículo 76 de la LIR

Como regla es el 100% del monto pagado[9], salvo:

- Rentas de cuarta categoría (servicios independientes), en que la BI es el 80%.

- En la segunda y tercera:

- cuando se trata de enajenación de bienes, se resta el capital invertido reconocido por SUNAT previo a cualquier pago.

- Cuando se trata de explotación de bienes se resta el 20% (empresas).

- ¿Cuál es la alícuota? Verificar artículos 54 y 56 de la LIR

A diferencia de lo que ocurre con otros sujetos del IR, lo no domiciliados tienes alícuotas muy variadas, dependiendo del tipo de renta, y del sujeto. Si es una persona natural, debe aplicar las alícuotas del artículo 54 de la LIR, si es persona jurídica el 56 de la LIR. Vale la pena resaltar:

- En el caso de las personas naturales la mayoría de las rentas de capital tienen una alícuota de 5%, con algunas de excepciones. A las rentas de trabajo se le aplica 30% sobre la BI.

- En el caso de las personas jurídicas merece atención el tratamiento de intereses[10] y de asistencia técnica[11]

[1] Ver cápsula CUIDADO CON LOS PAGOS A TRAVES DE PARAISOS FISCALES.

[2] Claro no tan extremo como retenerle sobre la devolución del capital, pero sí aplicar un 30% a todo pago al exterior.

[3] Debemos recordar que el Impuesto a la Renta, no es un tributo, sino 3: Personas naturales domiciliadas, empresarial o de tercera categoría y a los no domiciliados. Muchos países tienen 3 leyes separadas, pero la nuestra mezcla los 3 en un único cuerpo normativa, lo que la hace de difícil lectura y entendimiento, lo que lleva a muchas confusiones. En el caso del Impuesto a la Renta de No Domiciliados, no sólo hay que saltar hacia delante y luego hacia atrás para seguir en orden lógico las normas aplicables, sino que se mezclan con otros cuerpos normativos, específicamente los convenios para evitar la doble imposición.

[4] Vamos a hacer referencia a la norma que debe ser consultada para precisiones y excepciones. Queda claro que las afirmaciones cubren la mayoría de los casos, pero es recomendable revisar los textos normativos aplicables.

[5] TUO de la Ley del Impuesto a la Renta

[6] Establecimiento Permanente

[7] Chile, Canadá, Brasil, México, Portugal, Corea del Sur, Japón y Suiza. Hay tratados en proceso de negociación.

[8] Es decir, es irrelevante donde se ejecutan.

[9] Cabe indicar que en el caso de los servicios, salvo la asistencia técnica, se considera parte de la BI los viáticos y pasajes.

[10] Para no vinculados ni paraísos fiscales se aplica una alícuota de 4.99% hasta la SOFR más 7, y al exceso se aplica 30%. En el caso de vinculados o paraísos fiscales es 30%.

[11] Se aplica una alícuota de 15%, condicionada a la existencia de informe de auditores, cuando el monto supere las 140 UITs.