Parte 1: Esquema

Se publicó el Decreto Legislativo N.° 1634, que aprueba el Fraccionamiento Especial de la Deuda Tributaria administrada por la SUNAT, en adelante, el Fraccionamiento. Al ser un tema de tanta complejidad y actualidad, para respetar el formato de nuestras cápsulas, desarrollaremos tres: ésta en la que mostraremos el esquema del Fraccionamiento, la siguiente sobre omisiones y dudas, y la última sobre las acciones que debe realizar el contribuyente.

- ¿Por qué es ESPECIAL?

Hace más de 20 años el gobierno central no daba un beneficio como éste. Le está permitiendo al contribuyente incluir deudas en litigio, reduciendo o eliminando las multas y los intereses que, en muchos casos, son la mayor parte de la deuda. Si son periodos tributarios anteriores al 2015, la multa y los intereses superan con creces el 50% de la deuda en litigio; si son anteriores al 2010, la superan en 75%.

- ¿Qué deudas puedo acoger?

- Tributos administrados por SUNAT (no municipales, ni organismos supervisores, entre otros).

- Aquella exigible hasta el 31 de diciembre de 2023, es decir, hasta el IGV de ese mes o el Impuesto a la Renta de tercera categoría del 2022, no el del 2023.

- Deuda en litigio y no pagada. Es decir, una contigencia que no está en una resolución u orden de pago emitida por la SUNAT, no se puede acoger (gran error de la norma que comentaremos en la siguiente cápsula).

¿Qué pasa si usted está en una fiscalización en este momento? Si cree que hay deuda que podría acoger, debería realizar las gestiones necesarias para el cierre de la fiscalización antes del 20 de diciembre de 2024, e intentar acogerla al Fraccionamiento (tarea muy difícil, salvo que SUNAT tome algunas acciones improbables).

- No puede acoger la contribución a ESSALUD ni tributos retenidos o percibidos, es decir, no impuesto a la renta de 4ª, 5ª, no domiciliados, entre otros. Otro gran error.

- En los artículos 5° y 6° del Decreto, hay otras prohibiciones para casos específicos (procesos concursales, condenados por delito tributario, entre otros).

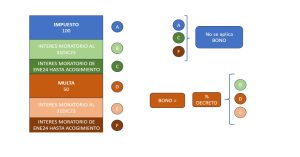

- ¿Qué opciones tengo y qué beneficio obtengo?

Tenemos tres opciones, y los beneficios son diferentes. El Decreto denomina al beneficio de reducción de intereses moratorios, multa y sus intereses como “bono de descuento”. Veamos sobre qué se aplica dicho bono.

- Opción 1: Pago al contado

Bono de descuento entre 50% y 100%, dependiendo del monto de la deuda luego del bono. Ver inciso a) del artículo 8° del Decreto.

- Opción 2: Pago sumario

- Bono de descuento igual que pago al contado.

- Cuota inicial de 25% y saldo en 3 cuotas mensuales (se entiende que son consecutivas).

- Interés después de acogimiento: 60% TIM (0,9%).

- Si no paga las cuotas, no hay bono.

- Opción 3: Pago fraccionado

- Bono de descuento entre en 30% al 90%, dependiendo del monto de la deuda luego del bono. Ver inciso c) del artículo 8° del Decreto.

- Cuota inicial de 10% y saldo hasta en 72 cuotas mensuales.

- Interés después de acogimiento: 60% TIM (0,9%).

- Si acumula 2 cuotas impagas pierde el bono, de forma proporcional al monto no pagado.

Las opciones 2 y 3 requieren garantías cuando la deuda acogida es mayor de 200 UITs (entre otros casos). Sólo se acepta carta fianza e hipoteca de primer rango.

En todos los casos el acogimiento se considera como desistimiento de cualquier litigio sobre la deuda.

- ¿Hasta cuándo puedo acogerme?

Hasta el 20 de diciembre de 2024. Es decir, tenemos menos de cuatro meses para el acogimiento. El plazo es muy corto y ojalá lo amplíen, pero en caso no lo hagan, hay que correr con los análisis que trataremos en las siguientes cápsulas.

¡¡OJO!!

Es importante tener claro que hasta la fecha del acogimiento, hay que hacer el pago del total de la deuda o de la cuota inicial, y recién con la resolución de SUNAT aprobando la solicitud de acogimiento al Fraccionamiento, se suspende la cobranza coactiva y se levantan las medidas cautelares.