Hace unas semanas, la SUNAT publicó una “Guía de Referencia: Fehaciencia de Gastos”. Aquellos que la hayan leído[1], deben haberse dado cuenta de que quien elaboró este documento hizo un esfuerzo creativo para preguntarse “todo lo que podría pedirle al contribuyente”, poniéndonse en MUCHOS escenarios, lo que puede haber hecho sentido para no quedarse corto y se entiende.

Sin embargo, quienes tengan experiencia en la labor pública (obviamente quien lo hizo no la tiene), saben que el temor o desconocimiento de los funcionarios públicos (en este caso los auditores) los lleva a tomar este tipo de documentos como un “MANUAL[2]”, lo cual viene ocurriendo desde la publicación del mismo[3].

Veamos en este documento el caso de los gastos y pagos a trabajadores. Este importante rubro, durante los últimos 15 años, ha estado bajo la lupa de la CAUSALIDAD, cuyo control y consecuencias son MUY DIFERENTES de la FEHACIENCIA. A continuación, veamos a qué me refiero.

- CAUSALIDAD DE LOS GASTOS Y PAGOS A TRABAJADORES

Como vimos en cápsulas[4] anteriores, la CAUSALIDAD es el requisito por el cual para que un gasto o costo sea deducible debe tener como finalidad determinante la generación de rentas gravadas o el mantenimiento de la fuente productora.

En el caso del rubro materia de análisis, la CAUSALIDAD se convierte en un requisito que se llama GENERALIDAD[5].

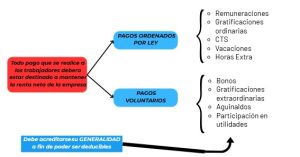

Tratándose de los pagos a trabajadores, habría que distinguir entre aquellos que la empresa realiza obligada por la ley de aquellos que los hace voluntariamente.

Igualmente, tratándose de gastos en trabajadores que benefician a estos últimos, como seguros médicos o de vida, gastos educativos, entre otros, se deben separar aquellos que la empresa está obligada a hacer por la ley o por un convenio colectivo, de aquellos que realiza voluntariamente. En este último caso, igualmente se requiere acreditar la GENERALIDAD.

Es decir, en términos simples, la CAUSALIDAD no puede desconocer la deducción de pagos o gastos en trabajadores ordenados por la ley o un convenio colectivo; sin embargo, en el caso de los VOLUNTARIOS, deberá acreditarse el cumplimiento de la GENERALIDAD (a estos ya estamos acostumbrados por más de 15 años).

- FEHACIENCIA DE LAS REMUNERACIONES

Como vimos en cápsulas[6] anteriores, la FEHACIENCIA cuestiona (en este caso) la REALIDAD de la operación, es decir, el trabajo de la persona que está en planilla. Como he comentado anteriormente en mis 30 años en la materia tributaria, recuerdo casos contados con los dedos de la mano en que tal cuestionamiento se ha hecho, pero esto cambió con la publicación de esta GUÍA DE REFERENCIA.

Seamos claros, si la SUNAT llegara a la conclusión que la remuneración del trabajador NO ES FEHACIENTE se desconocería la deducción de TODOS LOS PAGOS Y GASTOS relacionados con dicho trabajador, sean ordenados por la ley o voluntarios. Como resulta claro, el auditor no se está centrando en obreros ni operarios, sino en la plana gerencial o directiva, es decir, los de mayores montos.

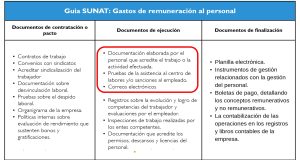

Habiendo dicho esto, ¿qué dice dicha “Guía de Referencia” que es TAN terrorífico? Veamos.

Quiero que se concentre en la parte dentro del cuadro rojo. Imagina tener que contar con los correos electrónicos, WhatsAppo, en general, las comunicaciones que demuestren el trabajo del gerente general, financiero, comercial, o cualquier personal directivo. Es como condicionar el pago de los intendentes y superintendentes de la SUNAT a que demuestren lo que hicieron cada mes!! No tiene sentido, ¿no es cierto? Pero ese es el nuevo calvario que ahora van a pasar los contribuyentes formales, mientras más grandes mejor!! (o peor, dependiendo de qué lado de la pista esté usted parado).

[1] Y si no lo ha hecho, realmente le sugiero que lo haga, no le va a tomar más de 15 minutos, y lo más probable es que si usted tiene una empresa, no pueda dormir por unos días.

[2] La diferencia entre un Manual y una Guía de Referencia, es que el primero es de OBLIGATORIO cumplimiento, mientras que el segundo es una sugerencia que debe filtrarse con el “criterio” de los auditores.

[3] Si usted está en fiscalización, o lo va a estar, debe estar prevenido.

[4] Ver en jorpepicon.pe

[5] Ver cápsula sobre la materia.

[6] Ver en jorpepicon.pe