En los últimos días muchas empresas han recibido esquelas de citación por la adquisición de vehículos de alta gama en el 2024 (mayores a 26 UITs), cuestionando el uso del crédito fiscal por su adquisición, la deducción de los gastos vinculados y señalando que se puede aplicar el Impuesto a la Distribución Indirecta de Utilidades (5%).

Lo primero que vale la pena resaltar es el tipo de control. Como hemos venido indicando hace tiempo ya, la facturación electrónica y el uso de programas más avanzados le permite a la SUNAT no depender de fiscalizaciones integrales al contribuyente de compra, sino cuestionar masivamente determinados tipos de adquisiciones a través de los proveedores o identificando un tipo de bien o servicios, como en este caso son los vehículos de alta gama (los casos que he visto superan los US $ 90,000); pero bien podría aplicarse a pasajes de avión, hoteles, embarcaciones de recreo, licores, entre muchos otros rubros.

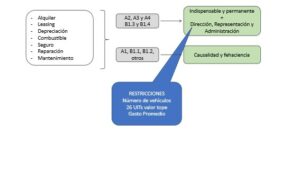

Sobre el caso en particular, debemos recordar que la Ley del Impuesto a la Renta limita la deducción de los gastos provenientes de determinados tipos de vehículos que se destinen a la dirección, representación y administración de la empresa. Una de las restricciones de estos vehículos es que no pueden costar más de 26 UITs, que uno de los puntos claves de la cartas remitidas por la SUNAT.

Sobre este tema, vamos a señalar lo siguiente:

- Las 3 limitaciones indicadas en el gráfico, entre ellas, el de 26 UITs sólo se aplican a los vehículos de las categoría indicadas (A2, A3, A4, B1.3 y B1.4) que se destinen a la dirección, representación o administración de la empresa. No se aplica a otras categorías de vehículos ni a otros usos de la empresa.

- De acuerdo a un informe de la SUNAT, aún cuando el vehículo cueste más de 26 UITs se puede utilizar el crédito fiscal de la adquisición (debido a que aunque no puede depreciarse se puede utilizar como costo). Cabe señalar sin embargo, que a pesar de no aplicar el límite de 26 UITs para el uso del crédito fiscal, sí se debe aplicar la causalidad y la razonabilidad. Si se compra como activo fijo de una empresa que no tiene ninguna relación razonable con el uso de un vehículo lujoso (por ejemplo una panadería o una empresa de construcción que se compra un auto deportivo de US $ 150,000 más IGV), queda claro que no se puede utilizar el crédito fiscal, ni deducir ningún gasto vinculado al mismo, es decir, el informe de SUNAT no sería una defensa en este caso.

- La limitación no se aplica a los vehículos que sean INDISPENSABLES y de USO PERMANENTE, como sería el caso de una empresa que alquila los autos o los compra para luego ser vendidos, buscando una ganancia de capital. Es decir, si la empresa compró vehículos para ser alquilados o con la intención de generar una ganancia (aún cuando no sea el rubro principal de la empresa), en esos casos se podría utilizar el crédito fiscal y los gastos de mantenimiento.